仮想通貨を始めたいんだけど、夫の扶養から抜けたくない!

年間いくらまでの収入なら扶養を外れずに済むの?

本記事では、このような悩みに答えます。

私について

いきなりですが、簡単に私について書かせてもらいます。私は税の専門家ではありません。

ですが、前職では社会保険の加入手続きをする部署での勤務経験があります。また、確定申告は毎年のように行っており、もともと税に関する知識はそれなりにあります。

現在は専業主婦です。

今回、仮想通貨を始めるに当たって、夫の扶養内で抑えるための金額について最初に調べたのですが、分かりやすいサイトがなかなか見つからない!!!

というか書いてあることが難しくて分かりにくかったり、働いている人(給与所得者)のパターンの情報ばかりで専業主婦の場合がなかなか見つからなくって。。。

情報を探すのにとても苦労しました。

この記事は、私が仮想通貨投資を始めるにあたって、自分のために調べた〝専業主婦が知っておくべき扶養の知識〟をまとめたものです。

できるだけ難しい言葉を使わずに書きました。

同じように専業主婦さんで仮想通貨を始めたい人の助けになったら嬉しいです。

〜現在、コインチェックでは家族友達紹介キャンペーンを開催中!〜

今ならコインチェック口座開設するだけで、

1500円分のビットコインが貰えます!

↓私のX(旧Twitter)に、紹介リンクを載せてます。

※ブログ掲載禁止のため

\登録はこちらから/

※紹介リンクタップ後は、ページの移動厳禁⚠️

この記事は専業主婦さん向けです

週に1,2日だけパートに出てるけど短時間だから専業主婦みたいなものよね♪なーんて人はごめんなさい!1円でも給与を貰っている人は対象にしていません。

というのも、給与所得がある場合、それだけでこの記事に書いてある事が何かと当てはまらなくなってしまうからです。

あくまでも専業主婦と胸を張って言える人(←自慢することじゃないw)のみ参考にして下さいね。

2種類の扶養について

簡単に言うと扶養とは、経済面で家族の生活を支えることを言います。

家族を扶養に入れることで、税的負担などを抑えられます。

一言に「扶養」と言っても、扶養には2つの種類あります。

- 所得税上の扶養

- 社会保険上の扶養

所得税上の扶養

所得税上の扶養には、

- 配偶者控除

- 配偶者特別控除

の2つがあります。

給与収入の場合は、被扶養者の年収が103万円以下(配偶者特別控除は年収201万6千円以下)の場合が該当します。

ざっくり言うと…

パート主婦さんが収入を年間103万円以内に抑えた場合→配偶者控除を受けることができ、旦那さんのお給料から引かれる税金負担を軽くすることができます。(つまり、手取りが増える)

103万円超〜201万6千円の間は配偶者特別控除となります。年収が上がるのにつれて段階的に控除額は下がりますが、201万6千円までであれば、旦那さんのお給料の税金負担を軽くすることができます。

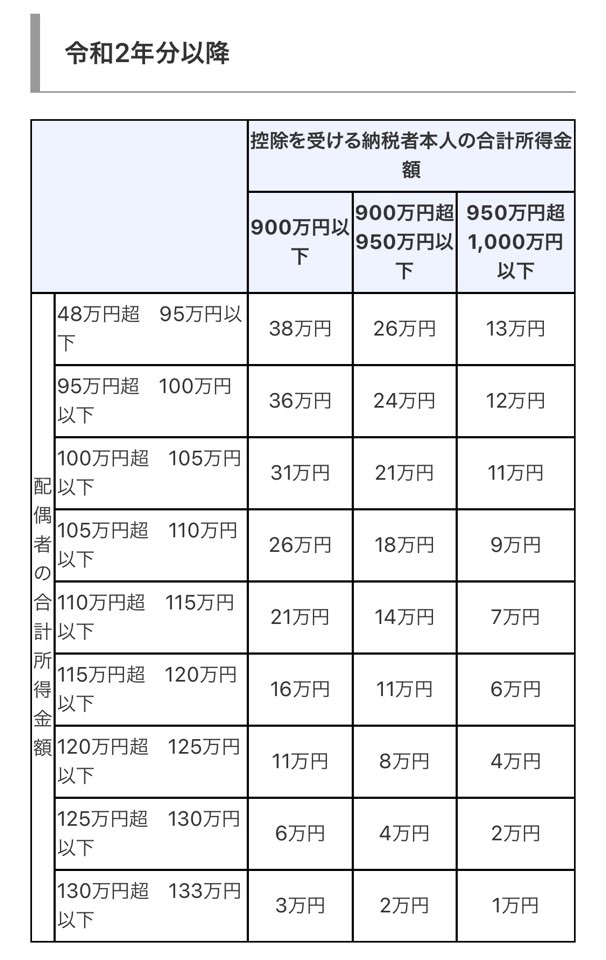

こちらの表は収入ではなく「所得」で書かれているのでやや分かりにくいかもですが、こんな風に収入が上がるに連れて、段階的に配偶者特別控除の金額が下がっていきます。

上の表の「配偶者の合計所得金額」

・48万円=年収103万円

・133万円=年収201万円

を目安に見てもらうと分かりやすいかも◎

社会保険上の扶養

社会保険上の扶養に入ることで、自身のお金の負担0で健康保険、国民年金保険に加入できます。

旦那さんが会社員の専業主婦さんは、自身では国民年金や国民健康保険を支払っていませんよね?それは、この制度のおかげです◎

特に、みんながよく気にしているのは、この社会保険上の扶養の方だよ!詳しくは↓を見てね。

社会保険の扶養から外れるな

所得税上の扶養も、もちろん気にするべきですが、それ以上に注意するべきなのが、社会保険上の扶養です。

2023年現在は、年収130万円の壁となっています。

この金額を超えてしまうと、国民年金と国民健康保険を自分で払わなければならなくなります。

世間のパート主婦さん達が、よく夫の扶養から外れないように、調整しながら働いているのは、これが理由!

2023年現在、

・国民年金保険料:月額16,520円

・国民健康保険料:月額6,200円

(国民健康保険料は、最低支払い金額の一例として、年収131万円・適当な地域で計算しました。個々の年収や、条件により実際の金額は異なります。)

この2つを足すと月額22,720円になります。

何が言いたいかというと、社会保険の扶養を外れると最低でも毎月22,000円くらいは自分で支払う事になるよってこと!

年間で考えると26万4,000円もの金額に!!そう考えるとすご〜く負担が大きいですよね。

これだから私は、仮想通貨をやるにしても「社会保険上の扶養は外れないようにする!」って決めています。

配偶者控除はあまり気にせずやってます♪

仮想通貨の「収入」の定義

持っているだけでは収入に当たらない

例えば、1ビットコインを10万円で買ったとします。それから価格が上昇し、現在1ビットコイン=50万円だとしましょう。この場合、価格としては40万円上っていますが、手元にある状態なら収入は0円です。

売却をして利益を得た時点で、はじめて収入となります。

利益(収入)の計算の仕方

現在持っているビットコインを50万円で売却したとしましょう。この場合、利益は50万円…ではありません!!

もともと10万円で買っていたとしたら、50万円-10万円=40万円で、利益は40万円となります。

ちなみに実際の取引では、手数料やスプレッドなども発生します。

(シンプルな説明にしたかったのでここでは省略)

【専業主婦の仮想通貨の収入】年間いくらまでなら夫の扶養内でいられる?

税制上の扶養の場合:48万円(〜133万円)

【収入が仮想通貨(雑所得)のみの場合】

年間の収入が、

- 〜48万円以下:配偶者控除を受けられます。

- 48万円超〜133万円未満:配偶者特別控除を受けられます。

収入が大きくなるにつれて、段階的に旦那さんのお給料から引かれる税金負担が重くなるよ。

税法上の扶養は、給与収入の場合と仮想通貨収入(雑所得)の場合とで、金額のボーダーラインが全然違います。注意してください!

社会保険の扶養の場合:130万円

【収入が仮想通貨(雑所得)のみの場合】

年間の収入が130万円未満であれば、旦那さんの社会保険の扶養に加入できます。

130万円を超えると扶養から外れてしまう可能性があるので注意!!

ちなみに社会保険の扶養は、仮想通貨収入であっても給与収入であっても、稼ぎ方に関係なく、年収130万円未満までに抑えれば加入できます◎

こっちは覚えやすいね♪

会社独自の手当がある場合について

例えば、会社独自に配偶者手当や子どもの手当がある場合がありますよね。みなさんはどうですか?

そういえば、そんな手当貰ってるなって人は、手当が貰える金額のハードルを知っておくといいかもです!

ちなみに夫が一度、転職をした我が家の場合

- 会社①:「奥さんの年収が103万円までなら配偶者手当があるよ。子どもの手当もあるよ。」

- 会社②:「そういった手当はないけれど、その分収入に乗せてるよ。」←疑いの眼差しw

こんな感じで違いがあります!

おそらく、もっと奥さんの年収が高くても配偶者手当が貰える会社もあるんじゃないかな〜?ここに書いた一例とは違う手当を支給している会社もあるかと思います。

これらの手当が貰えなくなるのは損ですよね〜。

会社独自の手当についてのルールは、その会社に聞いてみないと分かりません!

仮想通貨を少額でやっている場合は気にしなくて大丈夫とは思いますが、それなりに稼ぎが出てきた場合は、必要に応じて旦那さんの会社に確認すると安心かもです◎

こんな場合は要注意

夫の年収が1,000万円以上の場合

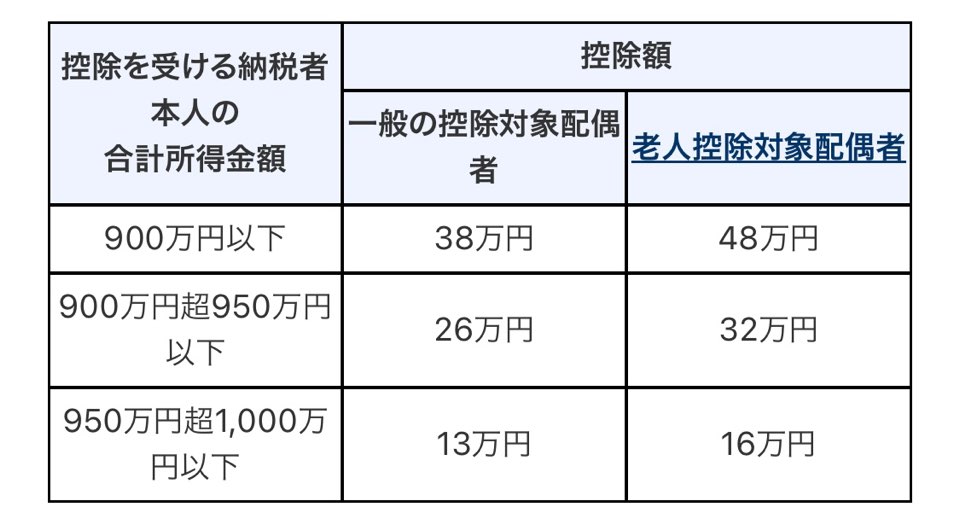

配偶者控除、配偶者特別控除は、旦那さんの所得1,000万円(給与収入のみの場合、年収1,195万円)を超えると受けられません。

下の表を見ると分かるように、所得900万円を超えると控除額が減り始め、1,000万円を超えると0になります。

仮想通貨投資をするにしても、この場合は所得税上の扶養の壁を気にするのは無意味です。

社会保険上の扶養の壁(年間収入130万円で抑えること)のみ注意しましょう。

夫が給与所得者じゃない場合

旦那さんが自営業やフリーランスなどの、会社に雇用されている働き方じゃない場合ですね。

この場合は、この記事に書いてある場合が何かと当てはまりません!あなたが専業主婦であったとしても、社会保険上の扶養には入っておらず、国民健康保険と国民年金を払っているはずです。

この記事は参考にしないでください!

他にも収入がある場合

こちらの記事は専業主婦さん向けです!ってしつこく書いています。書いていますが、きっと他にも何らかの収入がある人は多くいると思います。

ちなみに私もその一人です。

- フリマアプリで売買

- 在宅ワークやクラウドソーシングなど

- チャットレディやライブ配信など

例として挙げたものは、どれも雑所得に当たります。(事業規模でやっている場合を除く)

仮想通貨で得た収益も同じく雑所得となります。これらの雑所得がある場合は、仮想通貨で得た収益と合わせた金額を年収として考えましょう。

仮想通貨(利益)+その他雑所得=年間130万円未満

であれば、旦那さんの社会保険の扶養から抜けないと言うことです◎

その他特殊なケースの場合

例えば、障害があるとか高齢であるとか年金を貰っているなど。何らかの特殊な事情をお持ちの方のケースは想定して書いていません!こちらの記事は、参考にしないで下さいね。

健康保険組合に確認しよう

(社会保険上の扶養について)

いろいろ書きましたが、各々の健康保険組合によって判断が違うって場合があります!

例えばこんな感じに↓

- 健康保険組合によっては、雑所得を収入と見なさないところもある。(仮想通貨は雑所得)

- 仮想通貨で年収130万円超えたとして→とある健康保険組合では社会保険加入◎別の組合では×という場合がある。

- 仮想通貨の利益を「継続的な収入」と見なすかの判断が、健康保険組合によって異なる。

社会保険加入の最終的な判断は、あなたの旦那さんが加入している健康保険組合が下します。

「仮想通貨で思ったよりも稼げちゃって…このままだと扶養から抜けちゃいそう!」ってなった場合は、旦那さんの会社を通して組合に確認すると安心かもしれません。

仮想通貨を始めたばかりの私にはまだまだ縁がない話になりそうwいつか悩むくらい稼げたらいいな♪

おわりに

いろいろ書きましたが、参考になりましたでしょうか?

仮想通貨を始める前に、多少なりとも税金の知識をつけておくと安心感がありますよね◎

難しくて頭がごちゃごちゃだよ〜って人は↓

【専業主婦の仮想通貨の収入】年間いくらまでなら夫の扶養内でいられる? の部分だけでも、やんわり頭に入れておいて下さいね。

〝配偶者控除や社会保険上の扶養の壁をどうするか?〟については、実際に仮想通貨を始めて、ある程度稼ぎが出たらその時にしっかり考えればいいかと思います◎

ここに書いてある事を全部覚えようとすると大変です!必要に応じて、読み返してみて下さいね♪

また、今回の記事ではあえて「確定申告」というワードは一切使いませんでした。(内容が難しくなって分かりにくくなりそうだったので。)

また別記事で、そちらについても書ければなと思います^^

初心者さんの仮想通貨デビューには、コインチェックがおすすめ!

〜現在、コインチェックで友達紹介キャンペーン開催中!〜

今ならコインチェック口座開設するだけで、

1500円分のビットコインが貰えます!

↓私のX(旧Twitter)に、紹介リンクを載せてます。

※ブログ掲載禁止のため

\登録はこちらから/

※紹介リンクタップ後は、ページの移動厳禁⚠️

コメント